Stało się. Poczułem się jak Roman Karkosik. OK, oczywiście przesadzam, jednak sezon sprawozdań miesięcznych chciałem zainaugurować od trzeciego frontu, czyli finansowego, bo był najbardziej spektakularny.

Co Ty Gnyszko wygadujesz?

OK, biję się w piersi – choć ostatnio obiecałem opisać ten front w maju – rzeczywiście tego nie zrobiłem. Nie mam na swoje usprawiedliwienie nic, poza tym, że jednak wyjazdy okazały się być bardziej angażujące, niż sądziłem. Kiedyś to nadrobię 😉

Dobra, karty na stół

Wiecie, że elementem tego frontu, nazwijmy go finansami, jest test trzech strategii inwestycyjnych. Szczegółowo opisałem to w otwarciu tego wątku na blogu, a potem uzupełniłem w pierwszym sprawozdaniu.

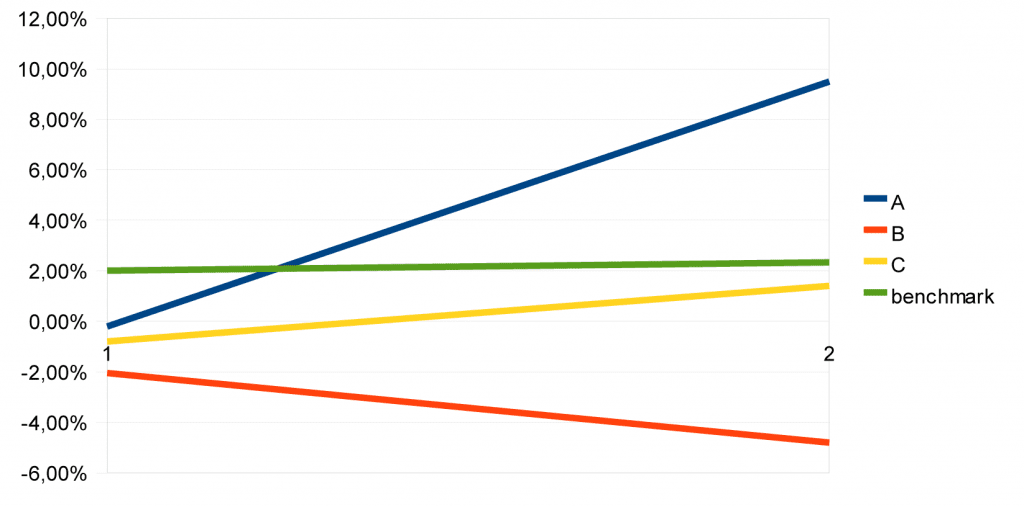

Pokrótce przypomnę założenia. Dwie pierwsze strategie – portfele A i B, to portfele zarządzane przez doradców wyposażonych w systemy generujące sygnały kupna i sprzedaży, natomiast portfel C, to defensywny portfel złożony w 60% z obligacji, a w 40% z akcji, na którym nie prowadzę żadnych operacji. Wszystkie portfele są zasilane co miesiąc i moment startu ich rywalizacji to 16.04.2014, kiedy obliczyłem ich początkowe stopy zwrotu, od których mierzę zmiany. Wszystko to porównuję ze stopą zwrotu benchmarku w postaci indeksu szerokiego rynku WIG.

By łatwiej obrazować zmiany, zrobiłem plik w Excelu i generuję już wykres, żebyście mogli je śledzić. Poniżej wyniki na dzień 1.06.2014:

- A: +9,50 %

- B: -4,80 %

- C: +1,40 %

- benchmark: +2,33%

A to wszystko zilustrowane wykresem z ostatnich pełnych odczytów (czyli 1.05. i 1.06.):

Jak widać, czarny koń, czyli portfel A został liderem rankingu, a lider samego początku mocno dołuje. Zgodnie z przewidywaniem portfel defensywny zachowuje się po prostu przyzwoicie, a nawet nad wyraz przyzwoicie, bo za chwilę może pobić benchmark.

Co się stało?

Co się takiego stało, że portfel A, który startował jako słabeusz, już w maju miał najlepszą stopę zwrotu, a potem ją tylko poprawił? W poprzednim sprawozdaniu pisałem o tym, że portfel ma ekspozycję na zagranicę, przez co ponosi ryzyko walutowe, ale mam nadzieję, że to się opłaci. Moja nadzieja nie została zawiedziona, bo wejście do Ameryki Łacińskiej i Indii okazało się strzałem w dziesiątkę!

Swoją drogą, coraz bardziej jestem pod wrażeniem ekipy, która doradza mi w konstruowaniu tego portfela. Bo nie dość, że jeszcze przed startem rywalizacji portfeli dobrze przewidzieli koniec ruchu wzrostowego na polskim rynku, podpowiadając przejście na rynek pieniężny, to jeszcze później doradzili wejście na rynki egzotyczne, co się mocno opłaciło. Jak się potem dowiedziałem, w ostatnich latach tamte rynki sporo dołowały i chyba właśnie zagościło tam ożywienie. Jedno jest pewne – na razie tam zostaję, bo wygląda na to, że trend będzie kontynuowany 🙂

Co dalej?

Test portfeli trwa nadal. Na razie portfel B udowadnia, że niemądry timing się nie opłaca, skoro stricte defensywne podejście daje lepsze efekty, natomiast portfel A dowodzi, że dobra analiza i podjęcie decyzji mogą przynieść krocie. Przy okazji okazuje się także, że jeśli ma się kogo słuchać, a ten ktoś ma czas i wiedzę, to można zrobić użytek z szerokiej gamy funduszy na polisie inwestycyjnej, co zazwyczaj nie jest możliwe i klient kończy z funduszami akcji polskich w portfelu, mimo że ma do wyboru prawie cały świat 🙂